ę╗Īó┤µžøĄ─Ė┼─Ņ

┤µžø╩ŪųĖŲ¾śIį┌╔·«aĮøĀI▀^│╠ųą×ķõN╩█╗“║─ė├Č°ā”éõĄ─Ė„ĘN┘Y«aŻ¼░³└©╔╠ŲĘ«a│╔ŲĘĪó░ļ│╔ŲĘĪó«aŲĘęį╝░Ė„ĘN▓─┴ŽĪó╚╝┴ŽĪó░³čb╬’ĪóĄ═ųĄęū║─ŲĘĄ╚ĪŻį┌Ų¾śIųąŻ¼┤µžø│╔▒Šų▒Įėė░Ēæ└¹ØÖ╦«ŲĮŻ¼ė╚Ųõ╩Ū╩ął÷ĮøØ·Śl╝■Ž┬Ż¼┤µžøŲĘĘN╚šęµĖ³ą┬Ż¼┤µžøārĖ±ūā╗»▌^┐ņŻ¼Ų¾śIŅIī¦īėĖ³×ķĻPą─┤µžøĄ─┘YĮš╝ė├╝░ų▄▐DŪķørŻ¼ę“Č°╩╣Ą├┤µžøĢ■ėŗ╚╦åTĄ─║╦╦Ń╣żū„┴┐įĮüĒįĮ┤¾ĪŻ┤µžøĄ─║╦╦Ń╩ŪŲ¾śIĢ■ėŗ║╦╦ŃĄ─ę╗ĒŚųžę¬ā╚╚▌Ż¼▀Mąą┤µžø║╦╦ŃŻ¼æ¬š²┤_ėŗ╦Ń┤µžø┘Å╚ļ│╔▒ŠŻ¼┤┘╩╣Ų¾śI┼¼┴”ĮĄĄ═┤µžø│╔▒ŠŻ╗Ę┤ė│║═▒OČĮ┤µžøĄ─╩š░lĪóŅI═╦║═▒Ż╣▄ŪķørŻ╗Ę┤ė│║═▒OČĮ┤µžø┘YĮĄ─š╝ė├ŪķørŻ¼┤┘▀MŲ¾śI╠ßĖ▀┘YĮĄ─╩╣ė├ą¦╣¹ĪŻ

Č■Īó│╔▒ŠŠ∙ār╩Ū╚ń║╬ėŗ╦ŃĄ─Ż┐

į┌Ų¾śIĮøĀI▀^│╠ųąŻ¼┐é╩Ūį┌▓╗öÓĄ─┘Å╚ļĪó║─ė├╗“õN╩█┤µžøĪó├┐éĆĢ■ėŗŲ┌ę¬▀Mąą┤µžøĢ■ėŗ║╦╦ŃĪŻļSų°Ž╚▀MĄ─ėŗ╦ŃÖC╝╝ąg▓╗öÓ░lš╣Ż¼└¹ė├ėŗ╦ŃÖC╝╝ągüĒ╝ėÅŖī”┤µžøĄ─║╦╦Ń║═╣▄└Ē▓╗āH─▄╠ßĖ▀║╦╦ŃĄ─Š½Č╚Ż¼Č°ŪęĖ³ųžę¬Ą─╩Ū─▄╠ßĖ▀╝░ĢrąįĪó┐╔┐┐ąį║═£╩┤_ąįĪŻ

üå═ž╣▄└Ē▄ø╝■╝░üå═žé}Äņ╣▄└Ē▄ø╝■ųąų¦│ų╚²ĘN║╦╦ŃŻ©ęŲäė╝ėÖÓŲĮŠ∙Ę©ĪóŽ╚▀MŽ╚│÷Ę©║═╩ų╣żųĖČ©Ę©Ż®ĪŻ

ęŲäė╝ėÖÓŲĮŠ∙Ę©Ż║▄ø╝■─¼šJ▓╔ė├Ą─│╔▒Š╦ŃĘ©Ż¼ę▓╩Ūæ¬ė├ūŅÅVĘ║Ą─│╔▒Š║╦╦ŃĘĮĘ©ĪŻ╩ŪųĖęį├┐┤╬▀Mžø╚ļÄņĄ─│╔▒Š╝ė╔Ž«öŪ░Äņ┤µ┤µžøĄ─│╔▒ŠŻ¼│²ęį├┐┤╬▀MžøöĄ┴┐┼cįŁėąÄņ┤µöĄ┴┐ų«║═Ż¼ėŗ╦Ń╝ėÖÓŲĮŠ∙å╬╬╗Ą─ę╗ĘN║╦╦ŃĘĮĘ©ĪŻ

Ž╚▀MŽ╚│÷Ę©Ż║ųĖĖ∙ō■Ž╚╚ļÄņŽ╚░l│÷Ą─įŁätŻ¼ī”ė┌░l│÷Ą─┤µžøęįŽ╚╚ļÄņ┤µžøĄ─å╬ārėŗ╦Ń░l│÷┤µžø│╔▒ŠĄ─ĘĮĘ©ĪŻ╚ń╣¹▓╔ė├Ž╚▀MŽ╚│÷Ę©Ż¼Ų┌─®Äņ┤µ│╔▒ŠĮėĮ³╩ął÷ārŻ¼╩╣┘Y«aėŗār▌^║Ž└ĒĪŻ┴Ē═ŌŻ¼▀Ćėąę╗ĘNĪ░║¾▀MŽ╚│÷Ę©Ī▒æ¬ė├▓╗ČÓŻ¼▒Š▄ø╝■▓╗ų¦│ųĪŻ

╩ų╣żųŲČ©Ę©Ż║ę▓ĮąĘų┼·ųŲČ©Ę©Ż¼╩ų╣żųĖČ©Ę©Ą─╔╠ŲĘ│╔▒Š╩Ū░┤ššįō╔╠ŲĘÄņ┤µųą▓╗═¼Ą─┼·┤╬ėŗ╦ŃŻ¼│÷ÄņĄ─Ēśą“ė╔╚╦╣żųĖČ©ĪŻę“┤╦╩╣ė├╩ų╣żųĖČ©Ę©Ż¼įō╔╠ŲĘ▒žĒÜåóė├┼·╠¢╣▄└Ēī┘ąįĪŻ

Ž┬├µęįüå═ž╣▄└Ē▄ø╝■─¼šJ▓╔ė├Ą─ęŲäė╝ėÖÓĘ©×ķ└²šf├„▄ø╝■ųą│╔▒ŠārĢr╚ń║╬ėŗ╦ŃĄ─ĪŻ

łDę╗

łDČ■

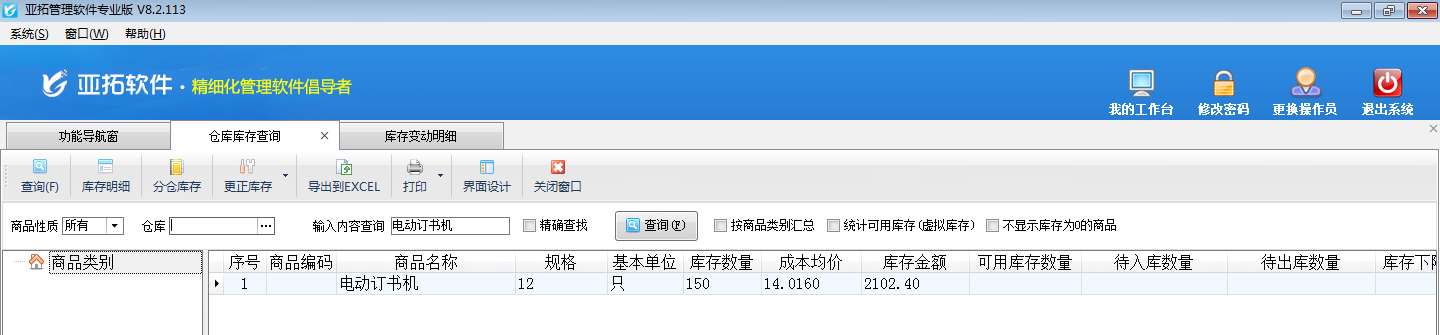

╚ńłDę╗╦∙╩ŠŻ¼Ī░ļŖäėėåĢ°ÖCĪ▒Äņ┤µöĄ┴┐×ķ150Ż¼Äņ┤µ│╔▒ŠŠ∙ār×ķ14.016Ż¼Äņ┤µĮŅ~×ķ2102.4Ż¼łDČ■’@╩Š×ķ┤╦╔╠ŲĘĪ░ļŖäėėåĢ°ÖCĪ▒Ą─Äņ┤µūāäė├„╝ÜŻ¼─Ū├┤Ė∙ō■Äņ┤µūāäė├„╝Ü╩Ū╚ń║╬Ą├│÷Äņ┤µ│╔▒ŠŠ∙ār14.016─žŻ¼ė╔ė┌ĮžłD▒╚▌^─Ż║²Ż¼╣╩Č°ė├ExcleŪÕ╬·▀ĆįŁ┤╦╔╠ŲĘĄ─Äņ┤µūāäėŪķørŻ¼╚ńŽ┬łD╚²╦∙╩Š

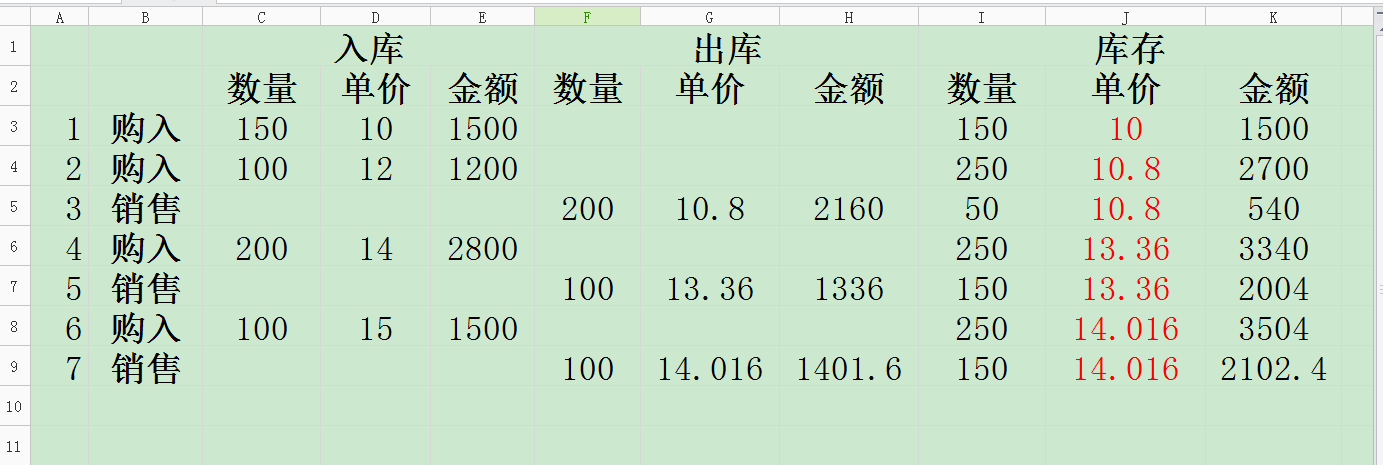

łD╚²

Ą┌ę╗ŚlöĄō■ųąęįå╬ār×ķ10┘Å╚ļ150éĆ╔╠ŲĘŻ¼┤╦ĢrÄņ┤µöĄ┴┐150éĆŻ¼å╬ār10Ż¼ĮŅ~1500ĪŻ

Ą┌Č■ŚlöĄō■ųąėųęįå╬ār×ķ12┘Å╚ļ100éĆ┤╦╔╠ŲĘŻ¼ät┤╦ĢrÄņ┤µöĄ┴┐250éĆŻ¼Äņ┤µå╬ār×ķ10.8Ż¼ĮŅ~×ķ2700Ż¼─Ū├┤Äņ┤µųą│╔▒ŠŠ∙ārę▓Š═╩Ūå╬ār╩Ū╚ń║╬ėŗ╦ŃĄ├│÷Ą──žŻ┐Ė∙ō■ęŲäė╝ėÖÓŲĮŠ∙Ę©╬ęéāĄ├ų¬ęŲäė╝ėÖÓŲĮŠ∙Ę©╩ŪųĖęį├┐┤╬▀Mžø╚ļÄņĄ─│╔▒Š╝ė╔Ž«öŪ░Äņ┤µ┤µžøĄ─│╔▒ŠŻ¼│²ęį├┐┤╬▀MžøöĄ┴┐┼cįŁėąÄņ┤µöĄ┴┐ų«║═Ż¼╣½╩Į╚ńŽ┬Ż║

Äņ┤µ│╔▒ŠŠ∙ār=![]()

Ė∙ō■ęŲäė╝ėÖÓŲĮŠ∙Ę©╣½╩Į┐╔Ą├Äņ┤µ│╔▒ŠŠ∙ār=(1200+1500)/(100+150)=10.8ĪŻ

Ą┌╚²ŚlöĄō■ųąęį«öŪ░Äņ┤µ│╔▒Šār│÷Äņ┴╦200éĆ┤╦╔╠ŲĘŻ¼ät┤╦ĢrÄņ┤µöĄ┴┐×ķ50éĆĪŻÄņ┤µ│╔▒ŠŠ∙ār×ķ10.8Ż¼ĮŅ~×ķ540ĪŻ

Ą┌╦─ŚlöĄō■ųąėųęįå╬ār×ķ14┘Å╚ļ200éĆ┤╦╔╠ŲĘŻ¼ät┤╦ĢrÄņ┤µöĄ┴┐×ķ250éĆŻ¼Äņ┤µå╬ār×ķ13.36Ż¼ĮŅ~×ķ3340Ż¼Äņ┤µå╬ār╝┤Äņ┤µ│╔▒Šār▀\╦Ń▀^│╠╚ńŽ┬Ż║

Ė∙ō■ęŲäė╝ėÖÓŲĮŠ∙Ę©╣½╩Į┐╔Ą├Äņ┤µ│╔▒ŠŠ∙ār=(2800+540)/(200+50)=13.36ĪŻ

Ą┌╬ÕŚlöĄō■ųąęį«öŪ░Äņ┤µ│╔▒Šār│÷Äņ┤╦╔╠ŲĘ100éĆ┤╦╔╠ŲĘŻ¼ät┤╦ĢrÄņ┤µöĄ┴┐×ķ150éĆŻ¼Äņ┤µ│╔▒Šār×ķ13.36Ż¼ĮŅ~×ķ2004ĪŻ

Ą┌┴∙ŚlöĄō■ųąėųęįå╬ār×ķ15┘Å╚ļ100éĆ┤╦╔╠ŲĘŻ¼ät┤╦ĢrÄņ┤µöĄ┴┐ūā╗»×ķ250éĆŻ¼Äņ┤µå╬ārūā×ķ14.016Ż¼ĮŅ~×ķ3504Ż¼Äņ┤µå╬ār╝┤Äņ┤µ│╔▒Šār▀\╦Ń▀^│╠╚ńŽ┬Ż║

Ė∙ō■ęŲäė╝ėÖÓŲĮŠ∙Ę©╣½╩Į┐╔Ą├Äņ┤µ│╔▒ŠŠ∙ār=(1500+2004)/(100+150)=14.016ĪŻ

Ą┌Ų▀ŚlöĄō■ųąėųęį«öŪ░Äņ┤µ│╔▒Šār│÷Äņ100éĆ┤╦╔╠ŲĘŻ¼ät┤╦ĢrÄņ┤µöĄ┴┐×ķ150éĆŻ¼Äņ┤µ│╔▒Šār×ķ14.016Ż¼ĮŅ~×ķ2102.4ĪŻ

╦∙ęįį█éāį┌é}ÄņÄņ┤µ▓ķįāųą▓ķ│÷Ī░ļŖäėėåĢ°ÖCĪ▒Äņ┤µöĄ┴┐×ķ150éĆŻ¼Äņ┤µå╬ār×ķ14.016Ż¼Äņ┤µĮŅ~×ķ2102.4Š═╩Ū▀@├┤Ą├│÷Ą─į█éāūŅĮK▓ķįā│÷Ą─ĮY╣¹ĪŻ

├┐ĘN╔╠ŲĘČ╝┐╔▀xō±▓╗═¼Ą─│╔▒Š║╦╦ŃĘĮĘ©Ż¼Å─ķL▀hĮŪČ╚┐┤Ż¼Ų¾śIĄ─┤µžøūŅĮKČ╝īó▐D╗»×ķõN╩█│╔▒ŠŻ¼ę“┤╦▓╗╣▄▓╔ė├──ę╗ĘN│╔▒Š║╦╦ŃĘĮĘ©Ż¼ūŅĮKĄ─ĮY╣¹Č╝īó╩Ūę╗ų┬Ą─Ż¼×ķ£p╔┘▄ø╝■Ą─╣żū„┴┐Ż¼Į©ūh▀xō±ŽÓ═¼Ą─│╔▒Š╦ŃĘ©ĪŻ

įź╣½ŠW░▓éõ 41010502003017╠¢

įź╣½ŠW░▓éõ 41010502003017╠¢